Blog

Último día para dar aviso de permanencia en RIF

Será el próximo 31 de enero de 2022 el último día para dar aviso a las autoridades fiscales sobre la permanencia o cambio de RIF a RESICO. Las personas que tributan dentro del Régimen de Incorporación Fiscal (RIF) y que quieran permanecer en dicho régimen hasta el término de los 10 años, tendrán que presentar el Aviso de Actualizaciones de Actividades Económicas y Obligaciones.

Aquellos contribuyentes dentro del RIF que no den aviso de permanencia hasta el 31 de enero de 2022, automáticamente serán trasladados a partir del 1ro de febrero de 2022 al nuevo régimen de incorporación fiscal RESICO (Régimen Simplificado de Confianza).

¿Qué implicaciones tiene permanecer en el RIF? ¿Qué beneficios se obtendrían al cambiarse a RESICO? A continuación toda la información.

Puntos más importantes:

- El 31 de enero fue la fecha límite para presentar el aviso de permanencia dentro del RIF

- A partir del 1ro de febrero de 2022, los que no dieron aviso de permanencia en el RIF, pasarán de forma automática a RESICO

- Desaparece el RIF

- Los contribuyentes que optaron por permanecer en RIF y dieron su aviso, podrán seguir disfrutando de sus beneficios fiscales hasta que termine su plazo de 10 años

- Si se hace el cambio a RESICO desde RIF, no se puede volver al segundo

Permanencia en el RIF

Los contribuyentes que se registraron hasta el 31 de agosto de 2021 bajo el Régimen de Incorporación Fiscal (RIF) pueden decidir si quieren seguir tributando bajo el mismo hasta el término de sus 10 años (acorde al décimo quinto párrafo del artículo 111 de la LISR). Esto en conformidad con el 2do artículo fracción IX de las disposiciones transitorias de la LISR así como en los artículos 5-E de la LIVA y 5-D de la LIEPS (que estuvieron vigentes hasta el 31 de diciembre de 2021).

¿Cómo hacer el aviso de permanencia en el RIF?

Antes de iniciar recuerda activar la opción de permitir las ventanas o pop-ups emergentes.

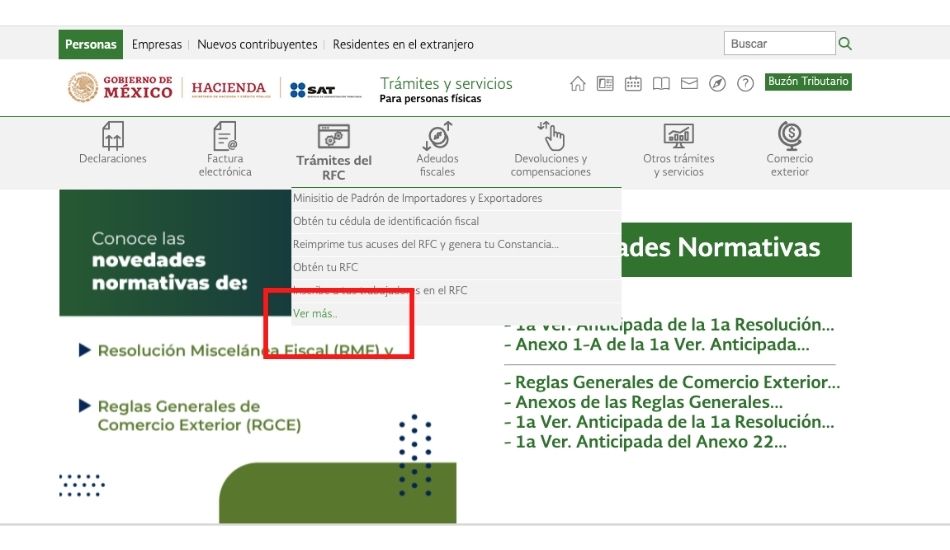

- Ingresa al portal del SAT durante enero 2022 (tienes hasta el 31)

- En el menú de Trámites del RFC, despliega el menú hasta Ver Más, da clic

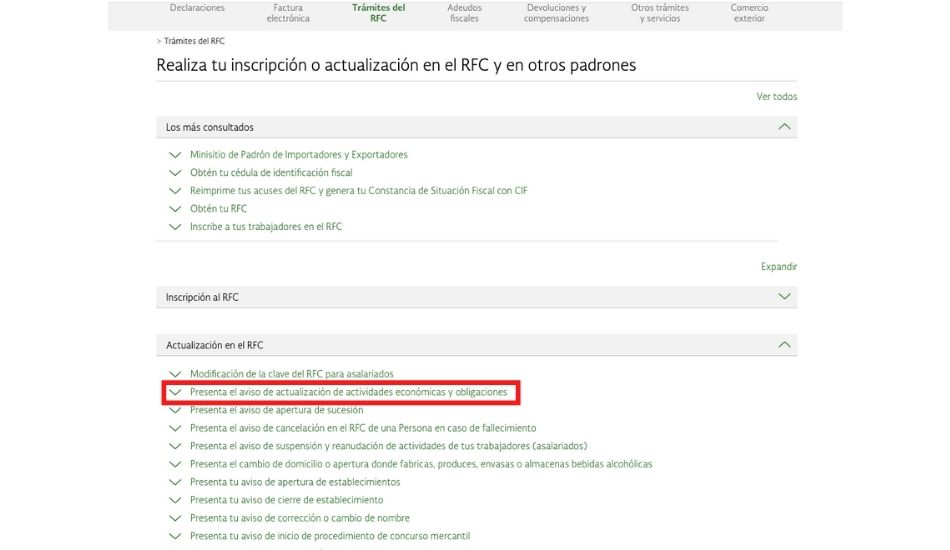

En el apartado 3, Actualización en el RFC, despliega el menú y busca la opción de Presenta el aviso de actualización de actividades económicas y obligaciones, da clic ahí

En el apartado 3, Actualización en el RFC, despliega el menú y busca la opción de Presenta el aviso de actualización de actividades económicas y obligaciones, da clic ahí

En la siguiente página, lee la información y da clic en Iniciar

En la siguiente página, lee la información y da clic en Iniciar

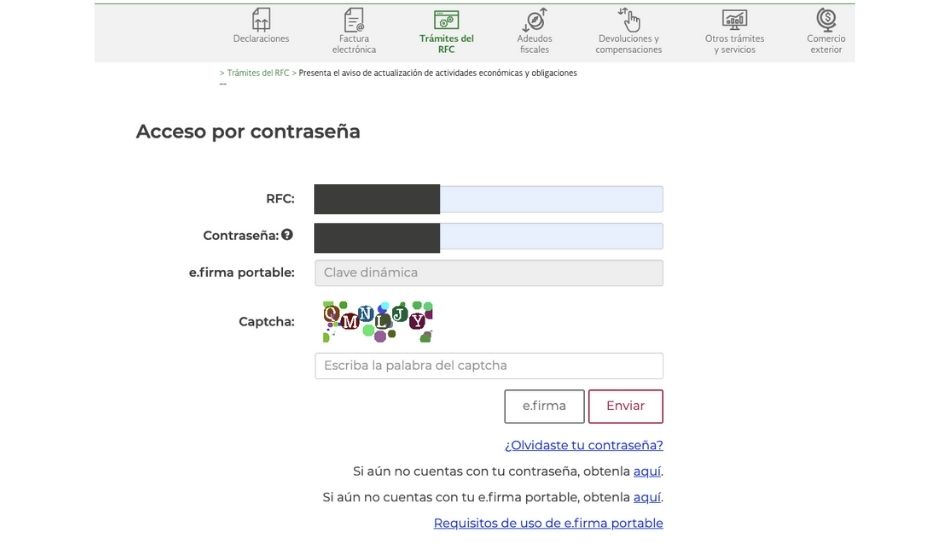

Ingresa los datos, RFC, contraseña o en su caso la e-firma

Ingresa los datos, RFC, contraseña o en su caso la e-firma

Indica la fecha del movimiento en el menú, en caso de hacer el trámite por otra persona, ingresa los datos del representante legal

Indica la fecha del movimiento en el menú, en caso de hacer el trámite por otra persona, ingresa los datos del representante legal

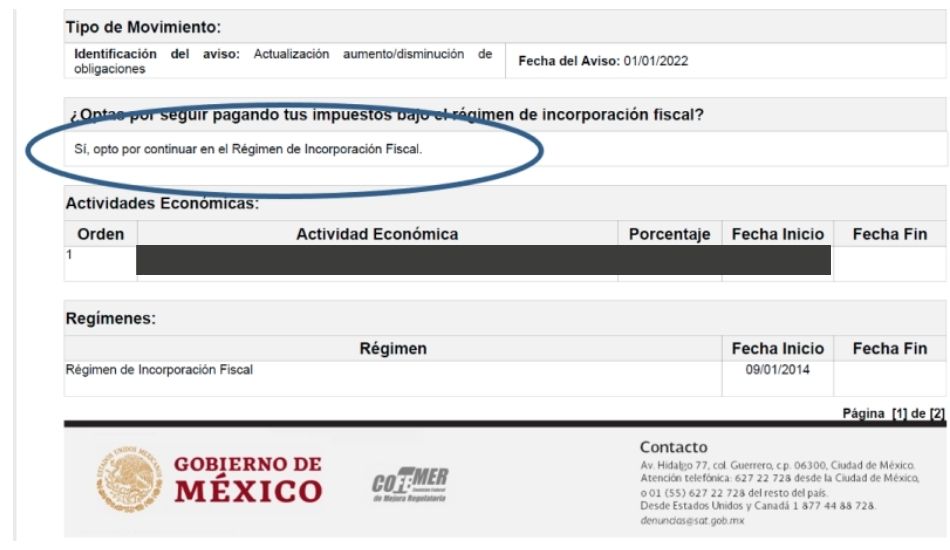

Te desplegará una ventana de si aceptas permanecer en el RIF, da clic en el botón y en Continuar

Te desplegará una ventana de si aceptas permanecer en el RIF, da clic en el botón y en Continuar

El SAT te desplegará un pdf con el aviso de permanencia, guárdalo. Recuerda activar las ventanas emergentes o pop-ups.

El SAT te desplegará un pdf con el aviso de permanencia, guárdalo. Recuerda activar las ventanas emergentes o pop-ups.

¿Cómo dar aviso para cambio de RIF a RESICO?

Si eres un contribuyente que quiere cambiar de RIF a RESICO, tienes dos opciones: esperar a que pase el plazo del 31 de enero de 2022 para dar aviso al SAT con los pasos que compartimos arriba o esperar a que la autoridad fiscal lo haga de forma automática a partir del 1o de febrero de 2022.

Otra de las formas para dar aviso de cambio de RIF a RESICO era mediante el trámite 39/CFF “Solicitud de Inscripción en el RFC de personas físicas.

Si un contribuyente que es RIF se quiere cambiar a RESICO y no cuenta con su e.firma activa, tendrá plazo para tramitarla hasta el 30 de junio de este mismo año.

De RIF a RESICO

A continuación te compartimos algunos puntos importantes si se cambia de RIF a RESICO:

- Si se presentó el aviso de permanencia en el RIF y después se quiere cambiar a RESICO durante este año, se podrá realizar siempre y cuando se cumpla con los requisitos

- Si se elige RESICO y quedan beneficios pendientes de RIF, se podrán aplicar las acreditaciones, deducciones así como la solicitud de saldos a favor pendientes a más tardar en la declaración anual del ejercicio fiscal 2022 (abril 2023). Después de este ejercicio fiscal, ya no se podrán realizar los acreditamientos

¿Quiénes no podrán quedarse en el RIF?

Los contribuyentes que se inscribieron al RIF a partir del 1ro de septiembre de 2021 no podrán quedarse bajo este régimen. De hecho, la autoridad fiscal realizó la actualización automática a partir del 6 de enero de 2022 bajo la regla 3.13.27 de la Resolución Miscelánea Fiscal.

El cambio automático a RESICO también aplicó para los contribuyentes que tributaban como personas físicas bajo el Régimen de Actividades Agrícolas, Ganaderas, Silvícolas y Pesqueras. Lo anterior bajo la regla 3.13.3 de la RMF 2022.

¿A quienes sí convendrá quedarse en el RIF?

Las autoridades fiscales han mencionado que la creación del RESICO puede representar pagos más bajos de impuestos, sin embargo, hay contribuyentes que optaron por quedarse en el RIF. Esto se dio principalmente debido a que hay contribuyentes que tienen pocos años dentro del RIF y aún pueden gozar de mayores estímulos fiscales, por ende, menores tasas de impuestos.

Por otro lado, existen sectores económicos que también se benefician de tener mayor acreditación del IVA.

¿Qué es el Régimen Simplificado de Confianza: RESICO?

El pasado 27 de diciembre de 2021 fue publicada la Resolución Miscelánea Fiscal para 2022 en el Diario Oficial de la Federación. Dentro de la publicación, entre otros cambios, se adiciona este nuevo régimen fiscal, en el capítulo 3.13.

De acuerdo con las autoridades fiscales, el Régimen Simplificado de Confianza (RESICO) simplifica distintos procesos tributarios y se obtienen tasas más bajas de impuestos. Con la adición del RESICO, desaparece el Régimen de Incorporación Fiscal (RIF).

El Régimen Simplificado de Confianza es una:

“Simplificación administrativa para que le pago de impuesto sobre la renta (ISR) se realice de forma sencilla, rápida y eficaz”

La autoridad fiscal menciona que el objetivo de su creación es la reducción de pago de tasas del impuesto del ISR para que las “personas que tengan menores ingresos, paguen menos”. El RESICO está dirigido a aquellos contribuyentes que perciban ingresos anuales menores a 3.5 millones de pesos mexicanos facturados conforme a su actividad económica y que pertenezcan a cualquiera de las siguientes:

-

Actividades empresariales y profesionales

-

Régimen de Incorporación Fiscal

-

Uso o goce de bienes inmuebles (arrendamientos)

-

Actividades Agrícolas, Ganaderas, Pesqueras o Silvícolas

¿Cuánto pagarán los contribuyentes bajo RESICO?

De acuerdo al SAT, a partir de 2022, los contribuyentes que se encuentren bajo el esquema de RESICO estarán obligados a pagar entre el 1% y el 2.5% de sus ingresos. Algo importante que se debe mencionar es que los que tributen bajo este régimen, no podrán deducir ningún tipo de gasto.

Régimen Simplificado de Confianza para Personas Morales

Las personas morales pueden inscribirse al RESICO si tienen ingresos menores a 35 millones de pesos y cuyos socios sean personas físicas. De acuerdo al SAT, esto ayudará a la simplificación administrativa ya que dentro del portal se precargará la información sobre ignresos y gastos dentro de las declaraciones.

En Consolidé estamos a tu disposición sobre cualquier consulta o duda que tengas en relación al pago de impuestos ante las autoridades fiscales. No dudes en contactarnos.