Blog

Proceso de deducibilidad de la nómina

Mencionaremos 7 puntos que son indispensables para la correcta gestión de una nómina en temas de deducibilidad fiscal:

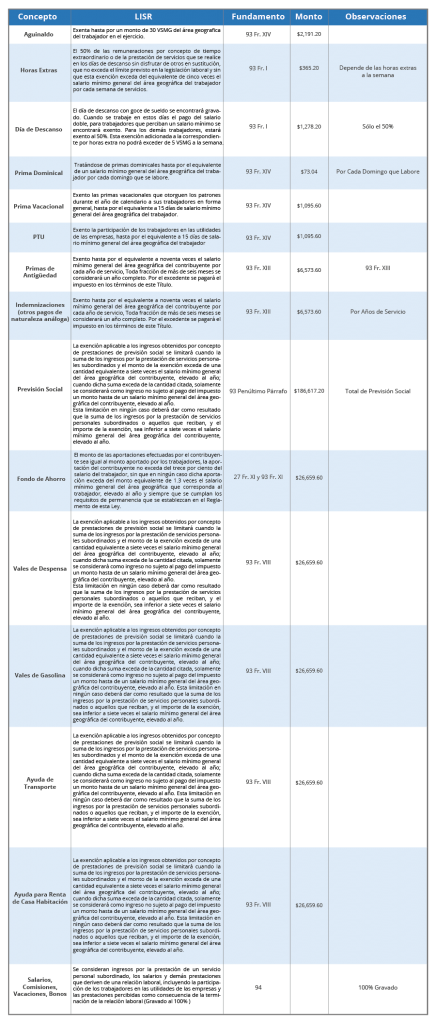

1.-¿Qué ingresos de mis trabajadores están gravados y cuáles están exentos de ISR?

Son varios conceptos y topes de exención como se muestra en el siguiente cuadro:

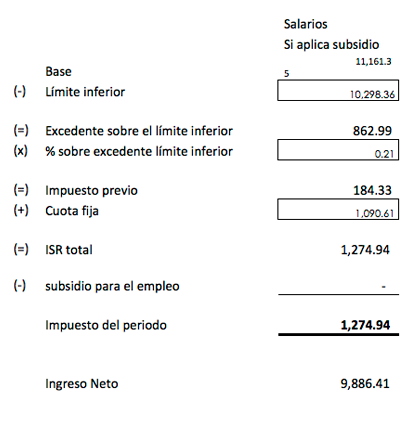

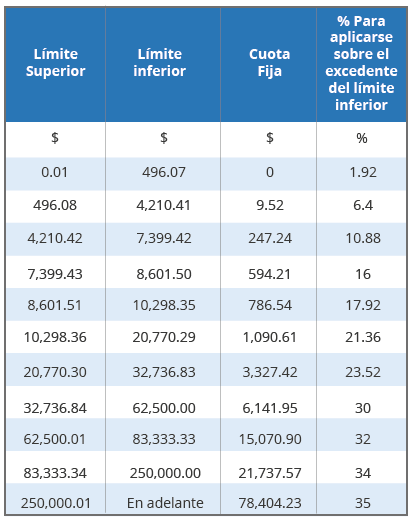

2.-¿Cómo se calcula el ISR de la nómina?

Coloquemos una muestra de un cálculo de nómina mensual de acuerdo a ciertas tablas, éste cálculo es el mismo pero con variación de las tablas de acuerdo a nóminas: semanales, quincenales o mensuales.

3.-¿Qué aspectos debo cuidar para que mi nómina sea deducible?

3.-¿Qué aspectos debo cuidar para que mi nómina sea deducible?

- Retener y enterar el ISR derivado de la percepción por sueldos y salarios.

- Cuidar que cada concepto de percepción se grave correctamente.

- Pagar la carga social (IMSS, SAR, INFONAVIT) generada por el pago de percepciones.

- Emitir recibos digitales timbrados por el pago del salario.

- Pagar a los trabajadores el importe de su salarios después de las retenciones correspondientes.

- Presentar en tiempo y forma las declaraciones informativas de sueldos y salarios.

4.-¿Cuál es el monto deducible de mi nómina?

4.-¿Cuál es el monto deducible de mi nómina?

En términos del artículo 28, fracción XXX, de la Ley del ISR serán no deducibles los pagos que a su vez sean ingresos exentos para el trabajador, hasta por la cantidad que resulte de aplicar el factor de 0.53 al monto de dichos pagos. El factor a que se refiere este párrafo será del 0.47 cuando las prestaciones otorgadas por los contribuyentes a favor de sus trabajadores que a su vez sean ingresos exentos para dichos trabajadores, en el ejercicio de que se trate, no disminuyan respecto de las otorgadas en el ejercicio fiscal inmediato anterior.

5.-¿Qué consecuencias tiene el no presentar de manera correcta el CFDI de nómina?

- Para la persona física o moral que paga los sueldos y salarios es motivo de no deducibilidad del gasto.

- Para el asalariado puede representar un problema de ingresos por los que no se pago el impuesto correspondiente.

6.-Además de retener el ISR, ¿qué otras obligaciones tengo como patrón?

Dar de alta a los trabajadores en el IMSS, además de todo lo ya mencionado en el tercer punto.

7.-¿Qué son los ingresos asimilados a salarios?

El asimilado a salario es una modalidad de pago a los prestadores de servicios independientes, esta modalidad solo se puede llevar a cabo cuando el propio prestador de servicio independiente solicita al beneficiarios del servicio que asimile su pago a salarios, de modo que este último sea quien retiene los impuestos generados por la percepción y que los paga por cuenta del prestador de servicios independientes.

TÍTULO IV

DE LAS PERSONAS FÍSICASCAPÍTULO I

DE LOS INGRESOS POR SALARIOS Y EN GENERAL POR LA PRESTACIÓN DE UN SERVICIO PERSONAL SUBORDINADO

Artículo 94. Se consideran ingresos por la prestación de un servicio personal subordinado, los salarios y demás prestaciones que deriven de una relación laboral, incluyendo la participación de los trabajadores en las utilidades de las empresas y las prestaciones percibidas como consecuencia de la terminación de la relación laboral. Para los efectos de este impuesto, se asimilan a estos ingresos los siguientes:III. Los honorarios a miembros de consejos directivos, de vigilancia, consultivos o de cualquier otra índole, así como los honorarios a administradores, comisarios y gerentes generales.

IV. Los honorarios a personas que presten servicios preponderantemente a un prestatario, siempre que los mismos se lleven a cabo en las instalaciones de este último.

V. Los honorarios que perciban las personas físicas de personas morales o de personas físicas con actividades empresariales a las que presten servicios personales independientes, cuando comuniquen por escrito al prestatario que optan por pagar el impuesto en los términos de este Capítulo.

VI. Los ingresos que perciban las personas físicas de personas morales o de personas físicas con actividades empresariales, por las actividades empresariales que realicen, cuando comuniquen por escrito a la persona que efectúe el pago que optan por pagar el impuesto en los términos de este Capítulo.